首周市场反馈已经给出清晰答案。博主统计显示,iPhone 17 系列在中国开售首周(W38)激活量约 103 万台,Pro Max 与 Pro 两款高端机型合计占比接近八成。这意味着,需求核心仍集中在高端段位,用户对旗舰配置与溢价的接受度并未下降。

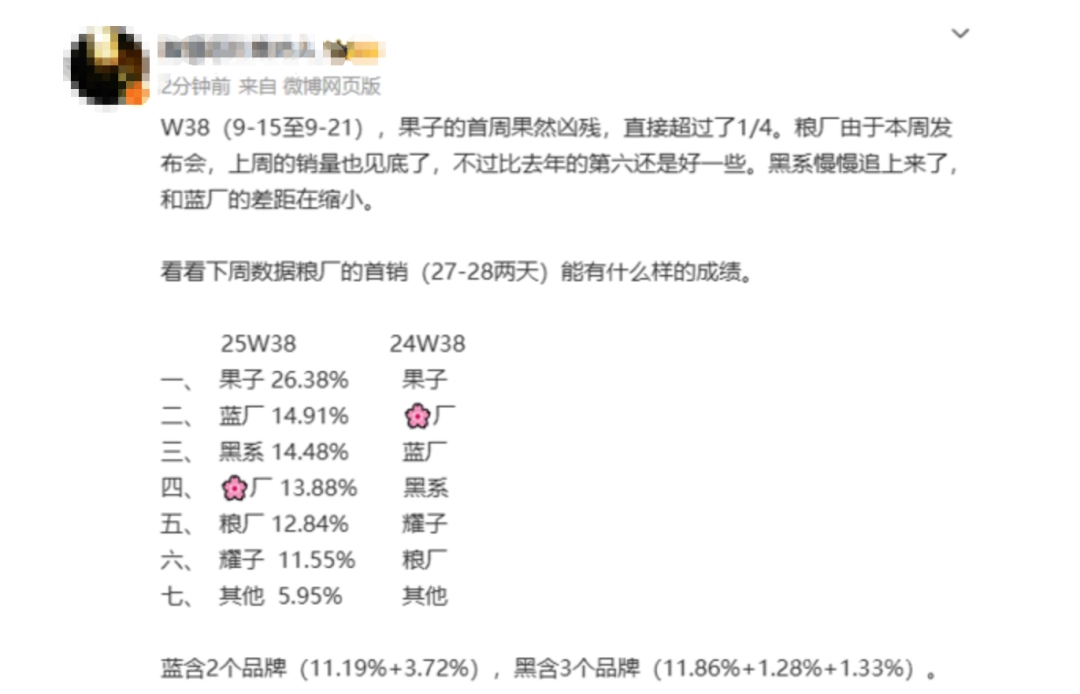

从厂商格局看,苹果在该周期以约 26.38% 的份额位居第一,领先优势确立。其后为 vivo 系,合计约 14.91%(vivo 11.19%,iQOO 3.72%);OPPO 系约 14.48%(其中 OPPO 11.86%)紧随其后。华为约 13.88%,小米约 12.84%,荣耀约 11.55%,头部梯队相对接近,竞争强度维持高位。上述分布勾勒出开售窗口期的品牌结构:苹果领跑,高端机型拉动明显;安卓阵营内部则呈多品牌分散竞争格局。

再看与上代同期的纵向对比。iPhone 17 首销当日整体销量约为上代的 185%,17 Pro 基本持平于上代(约 100%),17 Pro Max 则达到约 150%。这一组对比提示两个信号:其一,超大杯机型依然承担“增量引擎”的角色;其二,标准 Pro 的需求更趋理性,用户在 Pro 与 Pro Max 之间的分流更明显。

将两条脉络合并起来看,市场在开售周表现出典型的“高端集中度提升”特征:总量破百万,高端占比高于常态,品牌格局稳定但彼此间差距并不大。对于苹果而言,Pro/Pro Max 的结构性拉动仍是核心变量;对于安卓头部厂商而言,在影像、性能、AI 功能等关键卖点上的精准差异化,决定能否在后续周度中实现份额回补。

值得一提的是,社媒层面的审美争议并未削弱实际转化。开售当日与首周数据说明,讨论终归回到产品力与价格带的匹配度上。换言之,用户的最终选择更看重“价值密度”,而非发布期的情绪波动。

综合判断,iPhone 17 系列以高端型号为主的销量结构,已经为本周期定下基调。接下来要观察的,是供给侧在热门配置上的产能爬坡,以及安卓阵营在 10–12 月新品周期中的追赶节奏。若后续周度维持当前结构,年底前的高端市场将持续以“旗舰对旗舰”的方式拉锯,而用户将从更清晰的产品分层中受益:要么选择稳定的高端体验,要么以同价位更激进的配置博取性价比。